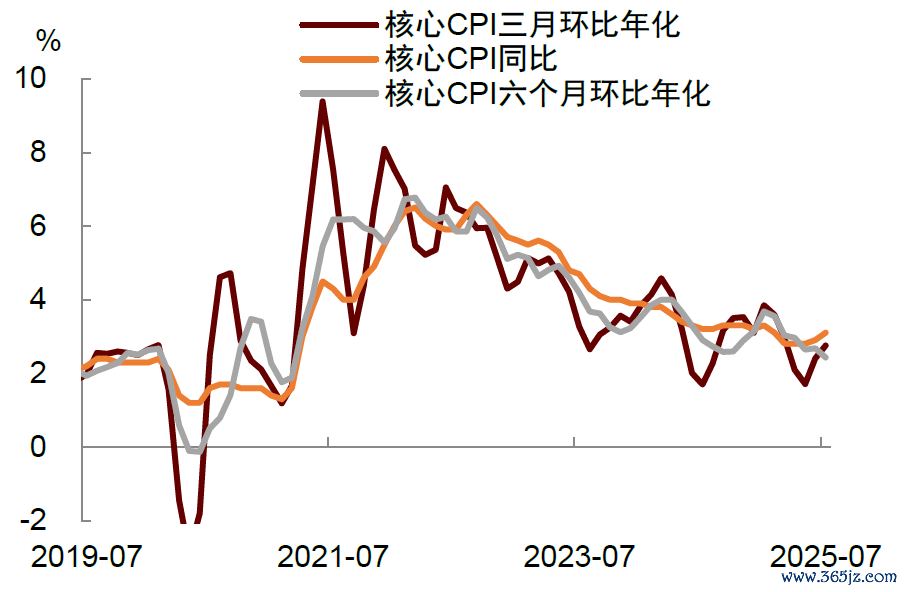

中金公司发布筹备论说称,好意思国7月中枢CPI季调环比高潮0.3%,同比由2.9%反弹至3.1%,高于市集预期;合座CPI环比高潮0.2%,同比保管在2.7%,略低于预期。从分项来看,7月通胀呈现商品暄和,服务反弹的特征:关税本钱仍在向零卖端传导,但也有部分价钱出现回落。一些此前着落的服务价钱转为高潮,增多了通胀的粘性。保管此前判断,好意思国通胀将参加一轮结构性上行阶段。对好意思联储而言,中枢CPI并未朝着2%主张不停,而是重回3%以上,与主张越来越远。这可能加大好意思联储里面不合,使其难以就战略决策酿成共鸣。货币战略旅途的变数将大大普及,市集波动将加重。

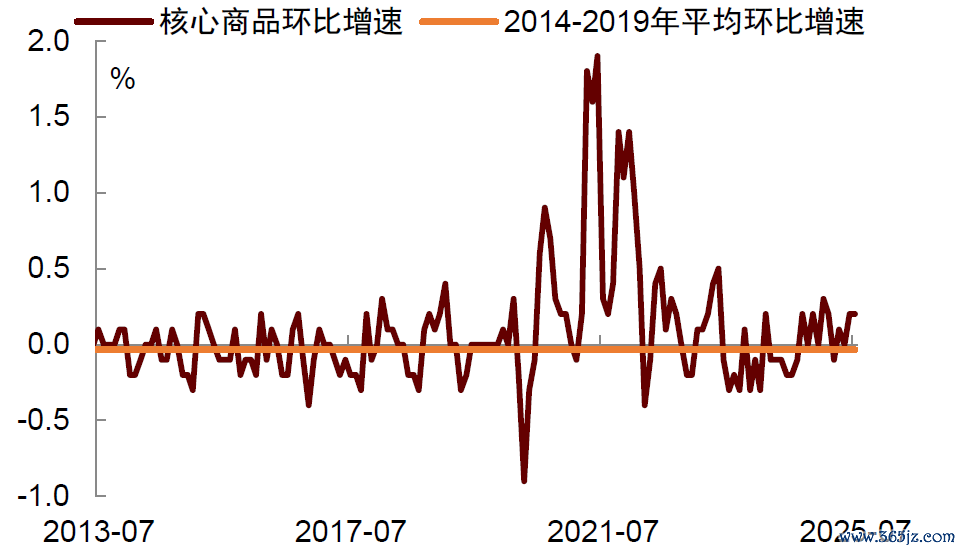

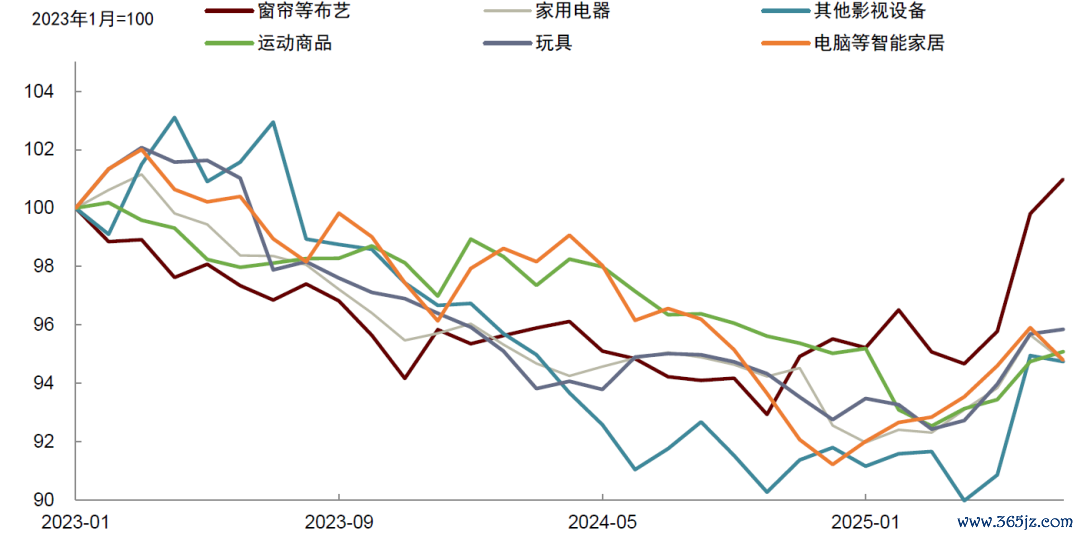

7月通胀呈现商品暄和,服务反弹的特征。商品方面,关税本钱仍在向破钞者传导,但也有部分价钱出现回落。中枢商品价钱指数季调环比增长0.2%,增幅与上月捏平。其中,居品床具(环比+0.9%)、窗帘(+1.2%)、音视频成立(+0.8%)、影相成立(+2.1%)仍然保捏较高增速,炫耀关税本钱捏续传导。但也有部分此前涨势较猛的名目在7月环比走弱,比如家电(-2.2%)、男装(-1.3%)、非处方药品(-0.5%)、电脑(-2.6%)等。

此前一直莫得加价的汽车价钱在7月出现了加价迹象。二手车价钱环比增速反弹至0.5%,新车止跌,天真车零部件环比加快至0.9%。这一趋势与中金公司所教唆的风险相吻合:汽车制造商和经销商此前通过压缩利润,暂时罗致了关税带来的本钱冲击,但筹商到关税战略将轨制化和常态化,这种罗致空间将持续缩小,后续跟着2026年新款汽车上市,车企可能通过提高价钱来转嫁本钱(《好意思国经济靠近“类滞胀”》)。

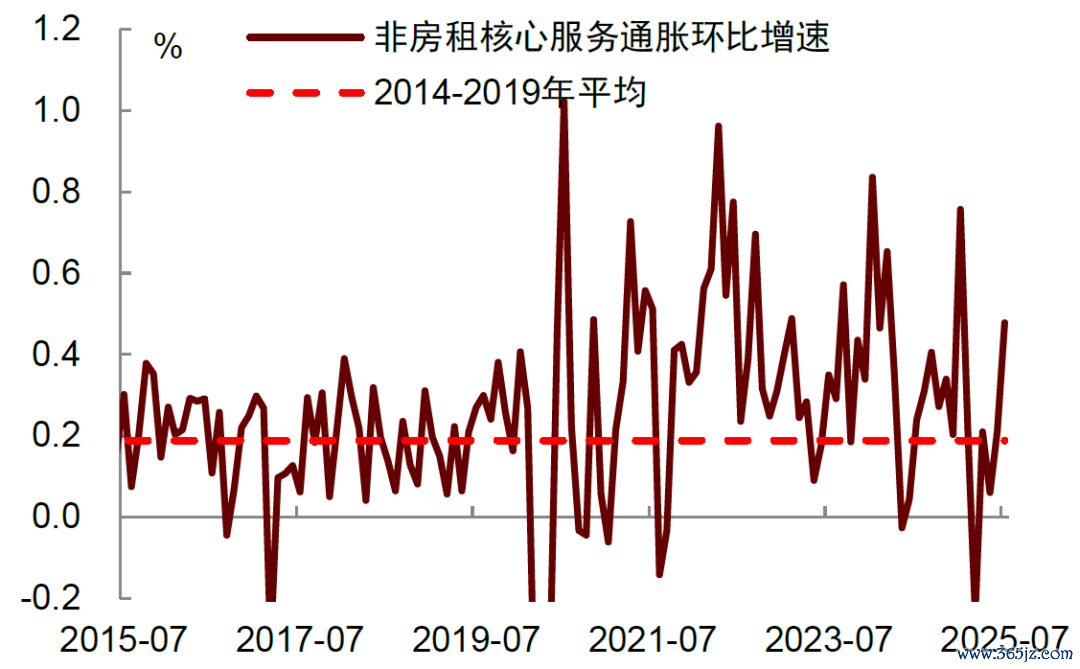

服务方面,一些此前着落的价钱转为高潮,增多了通胀粘性。好意思联储最体恤的剔除房租后的中枢服务(supercore)价钱指数环比高潮0.5%,较此前主见加快。其中,最为主见的分项来自此前捏续着落的机票价钱,环比涨幅大幅反弹至4%。这标明,岁首以来疲软的出门旅行活动可能有所企稳,这与达好意思等航空公司在其二季报中的表述是一致的[1]。此外,天真车调整(+1.2%)、天真车修理(+0.8%)、医疗服务(+0.8%)、文娱服务(+0.4%)、快递服务(+2.0%)等价钱也仍在高潮。合座上看,服务通胀的粘性还是存在。

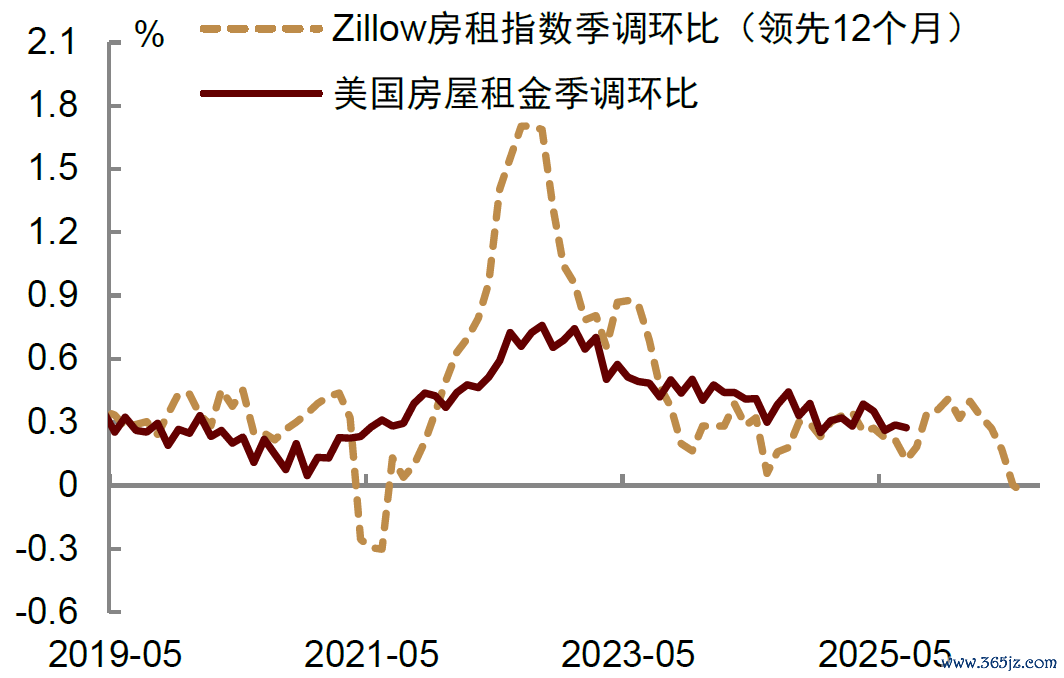

其他方面,食物(环比0%)和动力(-1.1%)价钱增速均较上月主见回落,有助于裁减中枢CPI同比反弹对合座CPI的压力。房租通胀变化不大,主要居所房钱环比从上月0.2%小幅上升至0.3%,业主等价房钱增速捏平于0.3%。房租通胀旅途与具有一定超过性的Zillow数据所展示的趋势基本一致。

总体而言,7月CPI数据并未改换中金公司关于好意思国通胀走势的判断——通胀将参加一轮结构性上行阶段。跟着关税本钱转嫁的效应在未来几个月更多清晰,中枢商品通胀将靠近进一步走高的风险;与此同期,房租与服务通胀或相对暄和,但也将具有粘性。抽象来看,中枢CPI同比增速将在年底前进一步上升(参考论说《好意思国经济靠近“类滞胀”》)。

对好意思联储而言,这份CPI论说并未提供明确标的。一方面,关税向零卖端的传导莫得此前挂念的那么剧烈,暂时缓解了市集对关税冲击的担忧;但另一方面,不受关税影响的服务通胀从头回升,将加重联储关于通胀粘性的忧虑。从趋势上看,中枢CPI通胀并未朝着2%主张不停,而是重回3%以上,与主张越来越远。在这种配景下,好意思联储里面倾向严慎的官员或将陆续坚捏保守态度。换言之,降息与否的争论并不会就此摒除,官员之间的不合或将陆续存在。

这种不合也意味着,货币战略旅途的变数将大大普及。在劳动动能减轻与通胀压力并存的环境下,好意思联储或难以就战略旅途酿成一问候见。现时经济数据呈现“时而滞,时而胀”的特征,将使得好意思联储提前沟通降息变得愈加贫穷。天然市集已充分押注9月降息,并预期年底前将降息三次,但这一订价或低估了宏不雅场面的复杂性。不管好意思联储最终选拔降息照旧按兵不动,齐可能靠近里面意见分袂。对市集而言,这经常意味着波动率上行,财富价钱将更易在经济数据与官员言论的交错影响下出现轰动。

图表1:好意思国7月中枢CPI反弹,高于市集预期

贵府开端:Haver,中金公司筹备部

贵府开端:Haver,中金公司筹备部图表2:中枢商品通胀环比仍较为平抑

贵府开端:Haver,中金公司筹备部

贵府开端:Haver,中金公司筹备部图表3:中枢商品部分分项已在开年以来主见加价

贵府开端:Haver,中金公司筹备部

贵府开端:Haver,中金公司筹备部图表4:非房租中枢服务通胀环比反弹至0.5%

贵府开端:Haver,中金公司筹备部

贵府开端:Haver,中金公司筹备部图表5:主要房租通胀环比增幅保管在0.3%

注:房屋房钱名目为业主等价房钱与主要居所房钱两个主张的加权平均值绸缪得出的环比增速

贵府开端:Haver,中金公司筹备部

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP