000-0000

000-0000

已知:本年下半年每月临了一个往复日,三大指数皆收阳线。

求问:下周二(12月31日)也会吗?

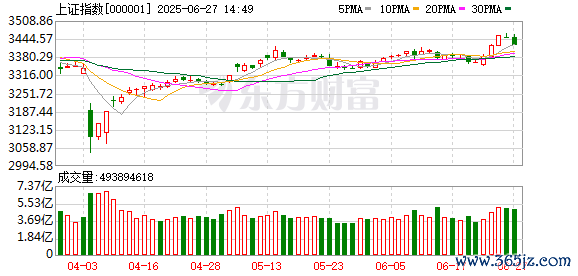

刚夙昔的往复周(12.23~12.27),A股呈缩量窄幅轰动态势,三大指数仅创业板指微跌。

指数波浪不惊的“代价”,是大小盘股阐发较着分化。

周复盘:“跨年行情”老是要博弈的

数据显露,本周阐发最佳的红利指数、沪深300等,与阐发最弱的微盘股指数,出入近9个百分点。

体咫尺个股上,可以看到有3978家个股周度收跌,1349家收涨。

但夙昔的已流程去。后半周小微盘股情谊回暖后,市集的眼神再行投向行将到来的“跨年行情”。

一方面,如著述发轫所说,下半年每到月底,市集皆有比拟可以的阐发,在本轮行情趋势未改的布景下,该表象并非完竣是“恰恰”,反而可视为一种惯性或轨则。

而12月31日既是月底亦然年底,有“强上加强”的预期。

某种趣味上说,正因为有这么的预期,本周四、周五市集才“提前”出现了回暖;而为了幸免预期过于一致,周五午后,部分资金(有投资者以为是量化资金)提前离场,开释抛压,又导致大盘一度回落。

华金证券指出,影响1月A股走势的中枢要素是战略和外部事件、流动性。其最新研报以为,战略和外部事件可能偏积极、流动性可能宽松,因此A股可能延续轰动偏强走势,1月A股可能开启开门红行情。

面前来看,“国九条”战略本质和小盘情谊过热等对小盘作风的冲击,已基本消减;1月份战略也曾偏积极、外部负面冲击概率较小、流动性保管宽松,故(市集)作风仍可能偏小盘。

另一方面,短线投资者热衷的“跨年妖股”,也参预了“决赛圈”。

如下图所示,在周五实益达“6进7”失败后,咫尺连板上限为电光科技的6板,其周涨幅也当然遥遥最初。但紧随自后的,仍在连涨或连板的个股,也有望与之竞争。

机构不雅点:中性偏乐不雅

浙商证券以为,面前市集“权重慢步行,成长续整理”的步地还将延续。

一方面,权重指数在垂死节点筑底得手后,全体呈现轰动上行走势,但上行速率较着慢于9月24日至10月8日,瞻望这种步地后市有望延续。

另一方面,以北证50、国证2000为主的成长指数大量处于调度情状中,从时期上来讲调度还未完成,瞻望这种轰动整理步地还将链接数周;其中仅有科创50瞻望受益于半导体板块强势,走势省略率强于其他成长指数。

配置方面,洽商面前市集权重指数逐步上行但涨幅有限、成长指数虽有反弹但中线调度尚未扫尾的场面,冷漠投资者持有面前中线仓位、恭候加仓时机的到来。

在存量仓位的礼聘方面,链接对持“大金融+泛科技”的配置标的,投诚“水往低处走”的原则,优先礼聘上述板块中涨幅相对落伍(尤其是强势板块中莫得升破10月8日高点)的标的。

民生证券则指出,本周个东谈主投资情谊链接上行,机构投资情谊再度回落;这种投资者情谊组合意味着市集阶段或偏弱走势。值得肃肃的是当下个情面绪仍保管在高位,机构情谊的偏弱牵涉了全体情谊的接续建立,市集作风也链接偏向个东谈主参与者作风;但对于翌日而言,只依赖个东谈主投资者很难酿成市集接续朝上的能源。

申万宏源策略团队的判断是,春季有契机出现轰动市。

其研报指出,短期得益效应正在松开,各板块均未能演绎出牛市级别的强动量行情,市集重回轰动市。春季战略表述难再超预期,但战略落实定调“能早则早,宁早勿晚”,春季战略布局也不会低于预期。处分层喜爱预期疏浚,一季度安静成本市集预期窗口较多。一季度莫得重要下行风险,仍可积极把合手结构性契机。

本周热门新闻

宏不雅

国度外汇局数据显露,前三季度,我国对外各样投资安静增长,金融账户财富净加多3149亿好意思元。各样来华投资呈现净流入,其中来华证券投资净流入931亿好意思元,连结4个季度保持净流入,外资配置东谈主民币财富增多。

财政部发布数据,1-11月,国有企业营业总收入748971.0亿元,同比增长1.3%。1~11月,国有企业利润总数38485.9亿元,同比下落0.1%。1~11月,国有企业应交税费52741.8亿元,同比下落0.3%。11月末,国有企业财富欠债率64.9%,与上年持平。

行业

12月25日,国办秘书将低空经济、量子科技、生意航天等新兴产业基础方式,算力开采及接济开采基础方式等纳入专项债券用作表情成本金范围。

12月26日,广汽集团发布第三代东谈主形机器东谈主,瞻望2026年达成量产。

12月27日,国度发改委低空经济发展司成立。

12月27日,北交所发布债券新规,加强对科技立异的精确救济。

市集

据报谈,本周(12月23日~12月28日)包括浙农股份、天山电子、晓鸣股份在内的26家上市公司败露回购增持再贷款关连情况。

数据显露,终结12月27日,《对于成就股票回购增持再贷款联系事宜的见知》发布以来已有249家上市公司发布公告称,公司及垂死鼓吹获获得购增持专项贷款。按照贷款金额上限计较,触及的贷款金额统共进取527亿元。

另外,年内累计17家A股上市公司发布相瓜分成有筹谋,数目创历史新高。

下周大事

周三(1月1日),A股休市。

数据

下周,中国将发布12月官方制造业PMI(制造业采购司理指数)。

市集

下周共有64家公司限售股陆续解禁,统共解禁32.49亿股,按12月27日收盘价计较,解禁总市值为344.03亿元。从解禁市值来看,12月30日是解禁岑岭期,33家公司解禁市值统共188.15亿元,占下周解禁边界的54.69%。

按12月27日收盘价计较,解禁市值居前三位的是:大唐电信(38.65亿元)、杉杉股份(38.29亿元)、豆神熟练(33.43亿元)。从个股的解禁量看,解禁股数居前三位的是:豆神熟练(5.36亿股)、杉杉股份(4.88亿股)、大唐电信(4.21亿股)。

下周央行公开市集还将有5801亿元逆回购到期。周三为元旦假期,当日到期资金一谈顺延至节后。具体来看,周一至周五分手到期1096亿元、641亿元、0亿元、2986亿元、1078亿元。

其他

91种新药将进医保

近日国度医保局公布了2024年新版医保药品目次,新版目次自2025年1月1日起本质。本次新版医保药品目次共新增91种药品,涵盖了肿瘤、慢性病、旷费病等多个边界。重叠谈判降价和医保报销要素,瞻望2025年将为患者减负超500亿元。

《能源法》将推行

《中华东谈主民共和国能源法》自2025年1月1日起推行九游体育app官网,明确国度饱读吹和救济能源资源勘察开发、化石能源清洁高效运用、可再生能源开发运用、核能安全运用、氢能开发运用以及储能、省俭能源等边界基础性、要害性和前沿性重要时期、装备及关连新材料的接头、开发、示范、推行应用和产业化发展等。

地址:新闻动态科技园4607号

网站:www.salam8.com